Dynamic IRRBB

L’applicativo esegue il cash flow slotting delle operazioni dell’attivo e del passivo della Banca e svolge l’analisi di margine (Net Interest Income, NII) e l’analisi di valore (Economic Value of Equity, EVE) mediante approccio deterministico e stocastico.

L’analisi di margine può incorporare anche scenari di variazione degli spread.

Approccio DETERMINISTICO

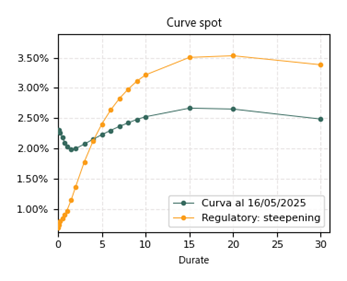

Ogni scenario è modellato attraverso un’espressione algebrica che produce un preciso spostamento della curva spot. Questo consente di modellare shock paralleli e di replicare gli scenari non paralleli previsti dagli Orientamenti EBA.

Approccio STOCASTICO

Il programma applica un procedimento di simulazione multivariata per produrre migliaia di possibili spostamenti della curva attraverso un algoritmo che considera:

– l’orientamento dei tassi verso i rispettivi valori forward;

– le volatilità dei singoli nodi della curva dei rendimenti;

– la matrice delle correlazioni tra tutti i nodi della curva.

Il processo di generazione degli scenari è aderente al framework metodologico delle teorie di option pricing (Black, 1976) generalizzato nel Libor Market Model (Brace-Gatarek-Musiela, 1997).

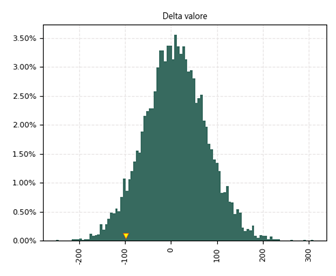

Il risultato della simulazione Monte Carlo è costituito da distribuzioni di probabilità del delta-valore e del margine di interesse atteso.

Riguardo al significato dell’informazione prodotta, i due approcci risultano complementari in quanto:

- l’approccio stocastico, mantenendo un legame stretto con le condizioni di contesto (la dinamica storica e le aspettative di evoluzione dei tassi di mercato) ed essendo riferito ad un orizzonte di tempo definito, stima misure di delta-valore e di margine di interesse associate a specifici gradi di probabilità;

- l’approccio deterministico, essendo decontestualizzato e non riferito ad un orizzonte di tempo, può cogliere il potenziale di perdita derivante da discontinuità di contesto particolarmente severe.

L’evidenza empirica dimostra che l’applicazione di scenari deterministici stabiliti dalle norme supporta la comparabilità tra istituti, ma produce risultati slegati dal contesto e delle prospettive dei tassi di mercato.

La simulazione Monte Carlo, invece, oltre a conferire stabilità al ranking fra istituti, produce risultati coerenti con le condizioni di contesto, consente di seguire l’evoluzione del rischio nel tempo e di valutare eventuali azioni correttive.