Loan Pricing

In aderenza a quanto previsto dalle Linee Guida EBA in tema di pricing dei nuovi crediti (Guidelines on loan origination and monitoring, Capitolo 6), l’applicativo calcola il tasso minimo (tasso di pareggio o hurdle rate) che, applicato ad un credito di nuova concessione, copre tutte le componenti di costo, vale a dire: il costo dei fondi di terzi, la remunerazione dei fondi propri, i costi operativi diretti e indiretti, le perdite attese per insolvenza del debitore.

Oltre ai prestiti a scadenza fissa e ai piani d’ammortamento tipici, il programma gestisce piani di rientro flessibili con rate irregolari definite dall’analista. I prestiti possono essere regolati a tasso fisso, indicizzati (con cap e floor) e a tasso misto, con alternanza di tasso fisso e variabile.

Il modello riconosce le forme tipiche di garanzia (finanziarie, immobiliari, …) comprese le eventuali protezioni di terzi (e.g., garanzie statali e coperture mediante credit default swap).

Per ogni operazione, il programma espone:

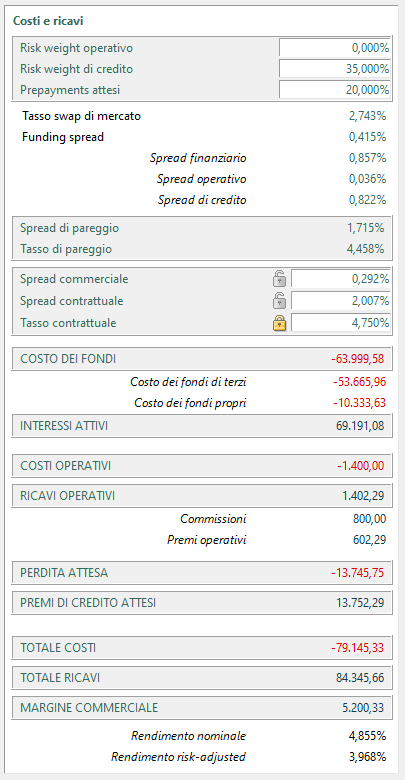

- le componenti del tasso di pareggio (tasso di mercato, spread finanziario, spread operativo e spread di credito);

- i costi e i ricavi generati dall’operazione;

- il margine commerciale generato dalla differenza tra il tasso di pareggio e il tasso contrattuale a cui è conclusa l’operazione.

Le routines di iterazione del modello consentono di realizzare schede di pricing che espongono, in forma tabellare, i tassi, gli spread e i margini di un’operazione al variare di alcuni parametri chiave (rating dell’affidato, Loan to Value, importo erogato e durata dell’operazione);

Tutti i risultati prodotti dai modelli e quelli ottenuti mediante procedimenti di iterazione o elaborazione in batch possono essere esportati in files di testo o Excel.